こんにちは、トモキです!

「中国留学に行くなら、日本の高額な海外留学保険は絶対に必要だよ!」

留学を準備していると、エージェントや大学、そして心配する両親から、必ずと言っていいほどこう言われますよね。僕もそうでした。ネットで調べても「保険は必須!」という情報ばかり。もちろん、万が一のことを考えれば保険に入っておくに越したことはありません。でも、年間20万円以上にもなる保険料は、学生にとって正直、かなり大きな負担です。

この記事では、そんな「常識」に、現役留学生の視点から一石を投じたいと思います。何を隠そう、僕自身は大学で加入が義務付けられている保険以外、どの日本の保険にも入っていません。そして、僕のような留学生は決して少なくないのが現実です。

もちろん、保険に入らないことを無責任に勧めるつもりはありません。僕も一度インフルエンザで死にそうな思いをして病院にかかり、8000円ほどかかった苦い経験がありますから。この記事では、僕自身の体験と徹底的なリサーチに基づき、「あなたにとって本当に保険が必要か?」判断する材料を提供します。

それでは、一緒に中国留学保険の「リアル」を深掘りしていきましょう!

【全員加入】ナゾの留学生保険「来华人员综合医疗保险」の正体

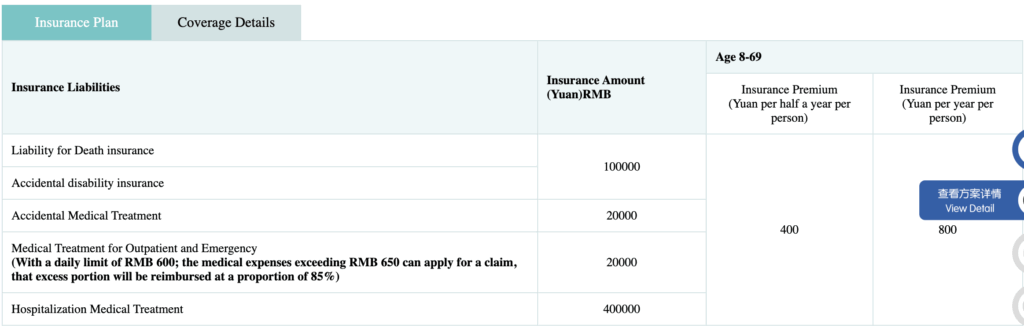

まず、中国で長期留学(だいたい180日以上)を始めるにあたり、ほぼ全ての留学生が加入を義務付けられている保険があります。それが「来华人员综合医疗保险」です。僕の大学でも、この保険に入らないと新学期の登録ができないルールになっています。保険料は年間800元(約16,000円)で、平安保険という中国の大手保険会社が提供しています。

年間たったの16,000円。これだけ聞くと、「え、この保険があれば十分じゃない?」って思いますよね。でも、結論から言うと、多くの留学生がこの保険を「無いもの」と考えています。僕もそうです。その理由は、この保険のなんとも複雑な仕組みと、厳しい利用条件にあります。

中国政府奨学金では、こちらの保険は無料で利用することができます。中国留学の学費を抑えたい方は、こちらの記事から奨学金の情報をチェックしてみてください!

1. 日常の風邪や腹痛では、ほぼ使えない!?外来診療の落とし穴

この保険が「いざという時に頼りにならない」と言われる最大の理由は、外来(病院に行って診察してもらうこと)の補償内容にあります。ポイントはこの2つです。

- 1日の支払い上限額: 600元(約12,000円)

- 免責金額(自己負担ライン): 650元(約13,000円)

「免責金額」というのは、「この金額までは自分で払ってね。超えた分から保険金の計算を始めるよ」というラインのことです。これが何を意味するのか、僕の実体験でお話しします。

僕がインフルエンザで病院に行った時、診察と薬代でかかった費用は約400元(約8,000円)でした。この場合、保険金は1元も支払われません。なぜなら、支払った総額が自己負担ラインである650元に達していないからです。

じゃあ、もし治療費が800元かかったらどうなるでしょう?この場合、保険金の計算はこうなります。

(1日の上限600元以内の費用) – (自己負担ライン650元) * 85% = 支払われる保険金

このケースでも、まず1日の上限600元が適用され、そこから自己負担ラインの650元が引かれます。結果はマイナスなので、やっぱり保険金はゼロ。つまり、1回の通院で650元以上の費用がかからないと、そもそも保険の土俵にすら上がれないのです。留学生が経験するほとんどの風邪、腹痛、軽い怪我では、この条件をクリアすることはまずありません。

また学校の先生によると軽い病気の場合、複数回の通院でないと保険が使えないとのことです…

2. 入院補償は手厚いけど…ハードルが高すぎる!

一方で、入院(住院)に対する補償は最大40万元(約800万円)と、ものすごく手厚く設定されています。これこそが、この保険の本当の姿を物語っています。この保険は、僕たち留学生の日常の健康を守るためというより、万が一の入院や大事故といった「壊滅的な事態」が起きた時に、大学や国が大きな経済的負担を負うことを避けるための、いわば行政的なリスク管理ツールなんです。

しかし、この手厚い入院補償も、使うにはいくつもの壁が立ちはだかります。

- 事前連絡が必須: 入院が必要になったら、多くの場合、まず保険会社の指定番号(400-810-5119など)に電話して許可をもらう必要があります。これを忘れると、後から請求しても「聞いてませんよ」と支払われない可能性が…。緊急時に冷静にこの手続き、できますか?

- 病院が限られる: 保険が使えるのは、原則として中国大陸内の「公立病院」だけ。僕たち外国人が使いやすい、日本語や英語が通じるキレイな私立病院や、公立病院の中にあるVIP向けの国際医療部は、はっきりと対象外とされています。

- 対象外の項目が多い: 保険のルールブックには、補償されないケースがずらりと並んでいます。

| 保障の種類 | 保障上限額 | 自己負担・条件 | 主な落とし穴(免責・制限事項) |

| 外来・救急診療 | 20,000元 | 免責650元。超過分を85%補償。1日上限600元。 | 650元以下の少額診療は全額自己負担。手続きが煩雑で、日常的な風邪や腹痛では実質的に利用価値が低い。 |

| 入院医療 | 400,000元 | 自己負担なし(保険適用範囲内) | 公立病院の普通病棟のみ。 国際部、VIP病棟、私立病院は対象外。入院前の事前連絡が必須な場合が多い。 |

| 事故による傷害 | 20,000元 | 自己負担なし(保険適用範囲内) | 危険度の高いスポーツ(スキー、登山、ダイビング等)は対象外。 |

| 共通の主な免責事項 | 妊娠・出産、歯科治療(一部例外除く)、メンタルヘルス関連、既往症、保険加入後30日以内の疾病(待機期間)。 |

この表からもわかるように、この保険はあくまで「最後の砦」。しかも、その砦を使うためには厳しいルールをクリアしなければなりません。だからこそ、僕を含め多くの学生が「この保険は、あってないようなもの」と感じているのです。

一定のリスク:保険なしで直面する中国の医療リアル

では、大学指定の保険が頼りにならないとして、日本の海外留学保険にも入らなかった場合、具体的にどんなリスクがあるのでしょうか?ここでは「よくあるトラブル」と「万が一の最悪のケース」に分けて、中国のリアルな医療費を徹底的に見ていきましょう。

1. よくある病気とケガの費用感は?

まずは、留学生活で遭遇する可能性が高い、比較的軽い病気や怪我のケースです。

僕自身の経験では、インフルエンザにかかった際の費用は合計で約8000円でした。

これは現地の人が行く普通の公立病院での費用です。もし、日本語が通じたり、英語対応がしっかりしている外資系のキレイなクリニックを受診していたら、費用は一気に跳ね上がります。例えば、ただの風邪や胃腸炎の診察でも、1,000元(約20,000円)以上かかることは珍しくありません。

つまり、こういうことです。中国語に自信があって、現地の公立病院の混雑やシステムに抵抗がないなら、日常的な病気の医療費は数千円から1万円程度で収まることが多い。これは、自己負担でも十分に管理できる範囲と言えます。僕が日本の保険に入らない選択をしているのは、この「日常的なリスク」は自分でコントロールできると考えているからです。

元々病気になりやすい体質の方は注意が必要です!

2. 万が一の「高額医療費」も頭に入れておこう!

問題は、自分のコントロールが及ばない「万が一」の事態です。事故や急な大病に見舞われた場合、医療費は一気に現実的ではないレベルに達します。ここからは、特に親御さんにしっかりと見ていただきたいデータです。

実際に起きた高額請求事例

ここでは、実際に保険会社さんのサイト上で確認できた高額請求の事例を少しご紹介します。

- 事例1:転倒による骨折ホテルの浴室で転倒し、大腿骨を骨折。33日間入院・手術し、家族が日本から駆けつけ、医師の付き添いで医療搬送。支払われた保険金:871万円。

- 事例2:交通事故建物2階から転落し腰椎を骨折。現地で2回の手術を受け30日間入院。支払われた保険金:1,076万円。

- 事例3:突然の病昼食中に右半身に力が入らなくなり救急搬送。脳梗塞と診断され26日間入院。医師・看護師付き添いで医療搬送。支払われた保険金:819万円。

- 事例4:チャーター機での搬送くも膜下出血で倒れ、13日間入院・手術。家族が駆けつけ、医師・看護師付き添いでチャーター機で医療搬送。支払われた保険金:2,000万円。

これらの事例に共通しているのは、「治療費」だけでなく、「救援者費用(家族が駆けつけるための渡航費など)」や「医療搬送費」がとてつもなく高額になっている点です。

究極のリスク:医療搬送

特に深刻なのが医療搬送です。現地の病院での治療が難しい場合や、日本での治療を希望する場合、専門の医療チームが付き添って飛行機で帰国する必要があります。その費用は、想像を絶します。

- 通常の旅客機(コマーシャルフライト)利用: 中国から日本への搬送で150万円~500万円。

- 医療用ジェット機(プライベートジェット)利用: 数百万円から、場合によっては1,000万円を超えることもあります。

これらの費用は、一個人が到底支払える金額ではありません。つまり、日本の保険に入らないという選択は、日常的な数万円のリスクを自己負担する代わりに、確率的には低いものの、発生すれば人生を左右しかねない数百万~数千万円の「壊滅的リスク」を全て自分で引き受ける、ということなのです。

このリスクの捉え方の違いが、学生と親の間で認識のズレを生む大きな原因です。学生は発生確率の高い「日常リスク」を見て「なんとかなる、保険は不要だ」と判断しがちですが、親は発生確率は低くとも起きてしまえば取り返しのつかない「壊滅的リスク」を恐れ、「絶対に保険は必要だ」と考えるのです。

事故や大病の可能性は低いが、ゼロではないことを覚えておきましょう!

「安心」を買う選択肢:日本の海外留学保険に加入する

上記で見たような、家が買えてしまうほどの壊滅的なリスク。これを回避するための選択肢が、日本の海外留学保険です。年間10万円~20万円以上という費用は決して安くありませんが、それに見合うだけの価値、つまり「安心」と「サービス」を提供してくれます。日本の有名な海外留学保険の会社は、「東京海上日動」、「ジェイアイ傷害火災保険」、「AIG損保」、「損保ジャパン」などがあります。

日本の保険が、大学指定の中国の保険と決定的に違う点は何なのでしょうか。

1. 日本の保険が提供する3つの核心的価値

- ケタ違いに手厚い「治療・救援費用」補償

多くのプランで治療・救援費用は3,000万円から、中には「無制限」のプランも存在します。これは、先ほど見た数百万、数千万円単位の高額医療費や医療搬送費を完全にカバーすることを想定した設計です。万が一の事態に陥っても、費用の心配を一切することなく、最善の治療に専念できるのです。 - 「キャッシュレス・メディカルサービス」

これが日本の保険の最大のメリットと言っても過言ではありません。保険会社と提携している病院(特に僕たち外国人が利用しやすい質の高い私立病院や国際クリニック)に行けば、窓口で一切現金を支払うことなく診察や治療を受けられます。保険会社が直接病院にお金を払ってくれるので、高額な現金を持ち合わせていなくても安心です。 - 深夜でもOK!「24時間365日の日本語サポート」

体調が悪い中、慣れない土地で中国語や英語で病院を探し、予約し、症状を説明するのは本当に大変です。日本の保険には、24時間対応の日本語アシスタンスデスクがついており、電話一本で近くの適切な病院を紹介してくれたり、通訳を手配してくれたりします。この「言葉の壁」を取り払ってくれるサービスは、精神的な負担を劇的に軽くしてくれます。

【その他にも…】

医療費以外にも、誤ってお店の物を壊してしまった時の個人賠償責任や、アパートでパソコンが盗まれた時の生活用動産の補償など、留学生に特有のリスクを幅広くカバーしてくれます。

つまり、日本の保険料は単なる「保険」の対価ではなく、中国における外国人向けのプレミアムな医療システムへの「アクセス権」と、万全な「日本語サポートサービス」のパッケージ料金と考えることができます。単なる保険ではなく、中国でVIP医療を受けるための「会員権」のようなもの、と考えると、高額な保険料にも納得感が出てくるかもしれません。

留学の予算に余裕がある方は、保険加入しておくと安心ですね!

2. 保険料の目安と知っておくべき注意点

留学期間や補償内容によって保険料は大きく変わりますが、一般的な目安は以下の通りです。

- 6ヶ月プラン: 約11万円~13万円

- 1年プラン: 約21万円~25万円

また、保険を検討する際には、以下の点に注意が必要です。

- 歯科治療: ほとんどの基本プランではカバーされません。オプションで追加できますが、「保険開始から90日間は使えない」「治療費の半分しか補償されない」「応急処置だけ」といった厳しい制限があることがほとんどです。留学前に日本で歯医者さんに行っておくのが一番です。

- メンタルヘルス: 留学生活でのストレスなど、精神的な不調によるカウンセリングも、一般的には補償の対象外です。北京で日本語対応のカウンセリングを受けると、50分で9,000円~11,000円程度の費用がかかります。

賢い留学生の「中間戦略」- コストを抑えるための代替案

「壊滅的なリスクは避けたい、でも年間20万円は高すぎる…」

そう考えるあなたのために、完全な保険加入と無保険の中間に位置する、コストを抑えるための戦略をいくつか紹介します。

3. クレジットカード付帯保険は「短期留学の神、長期留学の罠」

多くの日本のクレジットカード、特にゴールドカード以上には、海外旅行傷害保険が付帯しています。これを使えば保険料を節約できる!と考える人も多いでしょう。

使えるケース:

3ヶ月(90日)以内の短期留学であれば、クレジットカード付帯保険は非常に有効な選択肢です。補償額は保険会社のプランに劣る場合がありますが、基本的な治療費はカバーできることが多いです。

長期留学における致命的な限界:

しかし、1年などの長期留学の場合、この戦略は極めて危険です。なぜなら、ほとんど全てのクレジットカード付帯保険の補償期間は、日本を出国してから最大90日間で切れてしまうからです。

「90日が過ぎたら、海外で別の保険に入ればいいや」と思うかもしれませんが、日本の海外留学保険は原則として日本を出国する前にしか加入できません。つまり、留学開始から91日目に大怪我をしたら、あなたは完全に無保険状態になってしまうのです。

複数のカードを乗り継いで補償期間を延長する裏技もありますが、カード毎の複雑な条件を正確に管理する必要があり、リスクが高いため、一般的な学生にはおすすめできません。

結論:クレジットカード付帯保険は「短期留学の味方、長期留学の落とし穴」と覚えておきましょう。

4. 「自分の主治医は自分」- 日本からの常備薬という最強の武器

僕自身が実践している最も基本的なコスト削減策は、徹底したセルフケアです。つまり、日本から信頼できる常備薬を十分に持参し、軽い体調不良は自分で治すというアプローチ。

中国の薬局でも薬は買えますが、成分が強すぎたり、体に合わなかったりする可能性も。使い慣れた日本の薬は、何よりの安心材料になります。

【北京留学・僕の常備薬リスト】

- 解熱鎮痛剤: ロキソニンS、バファリンなど

- 総合感冒薬: パブロンゴールドA、ルルアタックEXなど

- 胃腸薬・整腸剤: 新ビオフェルミンS、ザ・ガードコーワなど

- 下痢止め

- 絆創膏、消毒液

- 湿布、塗り薬

- 目薬

- 虫除け、かゆみ止め

薬を持ち込む際は、ビジネス目的と疑われないよう、個人で使う量に留め、元のパッケージのまま持っていくのが基本です。持病などで処方薬が必要な場合は、万が一税関で説明を求められた時のために、英文の処方箋や診断書を用意しておくと安心ですよ。

この戦略は、留学生活で最も頻繁に起こる「軽い体調不良」というリスクに、最も低コストで対処する方法です。ただし、これはあくまで自己判断が可能な範囲での話。症状が重い場合や判断に迷う場合は、ためらわずに病院へ行ってくださいね!

ぼくも実際中国の薬が全然効かなかった経験があるので、皆さんは「常備薬」を必ず持っていきましょう!

北京で本当に体調を崩したら?- 留学生のための実践病院ガイド

いざ北京で体調を崩した時、どこへ行けばいいのか。これは留学生にとって死活問題です。あなたの保険の加入状況によって、行くべき場所、そして受けられる医療体験はガラリと変わります。ここでは僕が通う北京外国語大学の学生をモデルに、具体的なアクションプランを教えます。

1. まずはキャンパス内の校医院へ!

軽い風邪や腹痛、小さな切り傷など、明らかに軽度な症状の場合は、まずキャンパス内にある校病院に行きましょう。北外の場合、西キャンパスの留学生寮の裏にあります。診察には学生証(校园卡)が必要です。待ち時間も少なく、簡単な薬ならその場で処方してもらえます。ここが最も手軽で安価な第一選択肢です。しかし、キャンパス内の病院は医療の質がそれほど高くないので、インフルエンザなど比較的重い症状の場合は、迷わず校外の病院へ行きましょう!

2. 【保険なしの場合】近くの公立病院へチャレンジ

校医室では対応できない症状(高熱が続く、骨折の疑いなど)で、かつ日本の海外保険に入っていない場合は、大学周辺の公立病院が次の選択肢となります。北京外国語大学から近い病院をご紹介します。

- 海淀医院 (Haidian Hospital): 北外から最も近い総合病院の一つ。

- 北京大学第三医院 (Peking University Third Hospital): より高度な医療を提供する大きな病院。

これらの病院に行く際の注意点は、①基本的に中国語しか通じない、②常にものすごく混んでいる、③支払いは現金か中国の電子決済が基本で、前払いが求められる、という3点です。自分の症状を正確に中国語で伝える語学力と、現地の医療システムに飛び込む覚悟が必要です。

体調が悪い時に、中国語で病状を説明するのは非常に難易度が高いので、友達を連れて行くと安心です。

3. 【保険ありの場合】日本語対応の国際クリニックで安心受診

日本の海外留学保険に加入しているなら、迷わず保険会社のアシスタンスデスクに電話しましょう。そして、紹介された日本語対応可能な国際クリニックや総合病院の国際部へ向かいます。北京には、僕たち留学生が安心して医療を受けられる施設がたくさんあります。

- 中日友好医院(国際医療部): 日本政府の援助で建てられた経緯もあり、日本人への対応に定評があります。

- 北京和睦家医院 (Beijing United Family Hospital): 北京で最も有名な外資系私立病院。医療レベル、設備、サービスはトップクラスですが、費用も超高額。キャッシュレス提携している保険があれば、これほど心強い味方はいません。

- ラッフルズメディカル北京 (Raffles Medical Beijing): 日本語専用の受付電話があり、日本人医師や日本語が堪能なスタッフが在籍していることもあります。

これらの病院では、キャッシュレスサービスが利用でき、言葉の心配なく、快適な環境で質の高い医療を受けられます。保険に加入するということは、これらの病院へのアクセス権を買うことと、ほぼ同じ意味なんです。

【緊急時は】

救急車を呼ぶ必要がある場合は、120 または 999 に電話します。ただし、オペレーターは中国語対応で、救急車は有料であることは覚えておいてください。

結論 – あなたにとっての「最適解」はどれなのか?

ここまで、中国留学における保険の必要性について、大学指定保険の実態、無保険のリスク、日本の保険の価値、そしてコスト削減策まで、いろんな角度から分析してきました。

結論として、「保険に入るべきか、入らないべきか」という問いに、たった一つの正解はありません。それはあなたの健康状態、経済状況、そして何より「リスクをどこまで許容できるか」という価値観によって決まるからです。

最後に、あなたが自分の「最適解」を見つけるための3つのモデルケースを提案します。あなたどのタイプに近いか、考えてみてください。

1. 体調管理に自信がある方

- 人物像: 若くて健康に自信あり!予算はできるだけ切り詰めたい。多少のリスクは覚悟の上で、現地での対応力にも自信がある。

- 戦略: 大学指定の「来华人员综合医疗保险」にだけ加入。日本から常備薬をたくさん持ち込み、軽い体調不良は自己管理。万が一病院にかかる際は、数万円程度の出費は覚悟し、自分の貯金で対応する。

- 心得るべきこと: この選択は、数百万~数千万円に及ぶ可能性のある「壊滅的リスク」を全て自己責任で引き受けることを意味します。健康運とリスク許容度の高さが求められる、最もハイリスク・ハイリターンな道です。

2. 心配性な方、親御さんも安心させたい方

- 人物像: 費用よりも安心と安全が第一。万が一の際に、言葉や支払いの心配を一切せず、最高水準の医療をすぐに受けられる環境を確保したい。

- 戦略: 日本の海外留学保険に加入する。特に「治療・救援費用無制限」のプランを選び、キャッシュレス提携病院が充実している保険会社を選ぶのがおすすめ。

- 得られるもの: これは、最もストレスが少なく、最もリスクが低い選択です。保険料というコストを支払うことで、中国の外国人向けプレミアム医療サービスへのフリーパスと、24時間の日本語サポートという絶大な「安心」を手に入れることができます。

3. バランスの取れた選択をしたい方

- 人物像: 壊滅的なリスクは絶対に避けたいけど、保険料はできるだけ抑えたい。日常的な小さな出費は自己負担で構わないと考えている。

- 戦略: 日本の海外留学保険に加入するが、免責金額(自己負担額)が高いプランを検討する。例えば、「1回の治療につき5万円までは自分で払う」といったプランを選ぶことで、年間の保険料をグッと下げられる可能性があります。

- 目指すバランス: この戦略により、普段の風邪や腹痛はミニマリスト型のように自己負担で対応しつつ、万が一の入院や手術といった高額医療に対しては、安心最優先型のように保険でしっかりと備える、という合理的なリスク分散が可能になります。

最後まで見てくれてありがとうございました!

この記事が、少しでも中国留学準備の参考になれば幸いです。そして、保険に加入するかどうかはご自身の親御さんとよく話し合って、自身の最適解を見つけてください!

中国留学に関して質問・相談等あれば、ぜひ気軽に僕のSNSに連絡してください!

YouTubeもやっているので良かったら見てください!